經過兩年高速增長,2011年行業產銷低調謝幕。在政策推動的背景下,2009-2010年汽車行業銷量高速增長,推高了車輛的社會保有量。2011年在政策退出后,汽車銷量增速回調,創近十年來新低。

2011 年我國汽車行業發展遭遇諸多不利因素,刺激政策退出、消費透支、部分地區限購、貨幣緊縮以及日本地震導致一段時間供給收縮等。在這些不利因素影響下,自2011 年2 季度初以來,行業銷量增速開始顯著放緩,2011年汽車行業產銷分別為1841.89萬輛、1850.51萬輛,同比增長0.84%、2.45%。其中乘用車銷售為1447.24萬輛,同比增長5.19%;商用車銷售403.27萬輛,同比下滑6.31%。在經歷了前兩年的高速增長之后,市場進入調整周期。

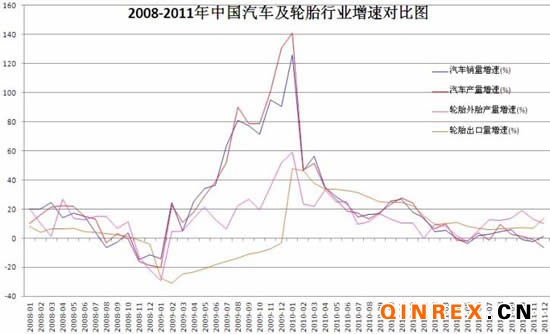

從2008-2011年中國汽車及輪胎行業增速對比圖,我們可以看出汽車產量增速的下降,帶動輪胎產量的下滑;同時刺激輪胎擴大出口,刺激輪胎出口增速的提高。

美國汽車行業復蘇勁頭強勁,2011年,美國汽車銷售1274萬輛,同比增長10%。美國汽車產量的增加,刺激輪胎市場需求的擴大,尤其上半年輪胎進口量放大。年中雖然由于歐債危機以及美國債務上限等問題影響,增速有所回落,但美國就業數據、消費數據的好轉,預示美國車市已經走出泥潭,明年美國車市的前景值得期待。

歐洲方面則與美國形成鮮明對比。2011年歐盟經濟體波動劇烈,各國因債務問題而受到緊縮政策影響,消費者消費意愿降低,汽車消費支出出現下滑。2011年,德、英、法、意,四國新車注冊量9064429輛,同比下降1%。考慮到目前歐元區的不穩定性,預期整體銷量仍將繼續下滑,增速放緩。

2011年日本汽車銷售4210219輛,同比下降15%,是09年金融危機以來銷量最低的一年。2011年1-3季度,日本汽車銷量一直是負增長,尤其地震發生后的幾個月,月度跌幅最高可到47.32%,同比負增長的趨勢到第四季度才轉正,不然,日本2011年的汽車銷量可能會更加慘淡。預計2012年,日本汽車產量仍難以恢復2010年的產能水平,維持緩慢爬升,銷量也將小幅增長。

詳細數據請關注本站“數據中心”欄目;