一、11月中上旬行情回顧

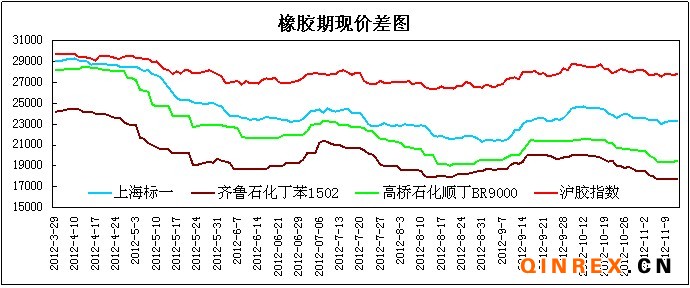

期貨市場:原油市場因為美國總統大選而劇烈波動,間接帶動了滬膠趨于寬幅波動,滬膠在原油重挫下,最低探低至23320。之后市場多次傳聞橡膠收儲信息,而各種收儲消息內容不一致,使得投資者對橡膠收儲信息感到迷茫,導致滬膠振蕩幅度加劇。但整體因60日均線有較強支撐,滬膠稍獲支撐。

現貨市場,11月中上旬現貨市場報價波動幅度不大,主要是銷售商預期印馬泰三國政府限制出口,報價較為堅挺。

合成橡膠市場,合成橡膠市場在經歷原油下行,中石化、中石油下調合成橡膠出廠價后,因整體需求較為低迷,現貨報價維持區間波動態勢。 二、相關因素分析

二、相關因素分析

(一)橡膠高位庫存問題凸顯

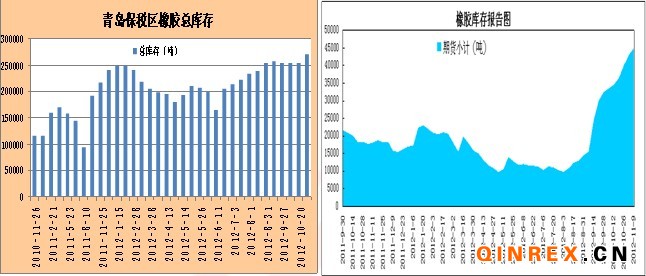

青島保稅區及物流園區截至10月31號庫存統計,青島保稅區橡膠總庫存為27.13萬噸。目前輸美輪胎特保案到期,而庫存量繼續攀升,輪胎企業并未出現大量補庫存活動,使得市場擔憂輪胎企業的開工率沒有提供。相關報告顯示,至10月中旬輪胎企業的開工率稱下降趨勢。再者,目前巴西等國家對中國出口的橡膠和塑料制品展開反傾向調查,使得輪胎廠不看好遠期的出口市場。

截至11月9日當周,上期所的橡膠的庫存為45010噸,期貨庫存也處于節節攀升的狀態。 (二)馬來西亞政府表示未設定2700美元/噸的橡膠干預門檻價格

(二)馬來西亞政府表示未設定2700美元/噸的橡膠干預門檻價格

10月份,馬來西亞行業消息人士稱,印馬泰三國政府入市干預橡膠價格設在2700美元/噸。但是11月6日,馬來西亞政府表示,馬來西亞政府未設立橡膠入市干預價格。由此看來,2700美元/噸的橡膠干預門檻價格將不可能實現,橡膠價格或重返跌勢。

(三)歐盟車市遭遇寒冬,部分產品轉銷中國

歐洲汽車工業協會(ACEA)日前公布的數據顯示,9月份歐洲汽車銷量為113萬輛,同比下降11%,1至9月銷量下降7.2%,預計全年下滑幅度可達10%,創19年之最。因為目前歐洲汽車銷售市場低迷,部分車企把2012年的銷售計劃額度轉配至中國市場,導致目前中國進口車的庫存系數高位。根據中國汽車流通協會日前對外發布2012年9月份汽車經銷商庫存調查結果,9月份進口品牌庫存系數卻上升了0.99,筆者預計目前進口品牌的汽車庫存數據系數在2.5以上。

(四)以豐田汽車為首的日本車企計劃或已經開始減少中國工廠生產

豐田研究部門10月23日撰寫的內部報告稱,今年第4季度公司在中國的產出可能較正常水平低40%左右,減產將一直延續貫穿整個2013年上半年,到明年第3季度完全恢復。市場又有相關消息顯示,豐田汽車計劃2012年第4季度減產50%,2013年第1季度減產25%,2013年第3季度減產20%。

11月2日當周,本田汽車發布第3季度財務數據時稱,原先預計本財年在華銷量750,000輛,新目標較舊目標同比下降17%,為620,000輛。

整體看來,日系車企在華工廠都有減產的計劃,減產的幅度不一。整體上,日系車企在華工廠減少將拖累中國橡膠的需求。

(五)重型卡車銷售低迷依舊

第一商用車網最新獲悉,重卡市場10月份共計銷車4.3萬輛,同比下降超過24%,環比上月基本持平。今年1-10月,重卡市場累計銷車約53.49萬輛,比去年同期的76.93萬輛下降了30.5%。雖然國內PMI暗示著經濟的回暖,但是重型卡車的銷售低迷依舊,甚至在傳統的銷售旺季“金九銀十”,銷售亦是如此慘淡。預計重型卡車后市的銷售將繼續下滑。

三、11月中下旬展望

宏觀方面,激進的稅收政策和緊縮的財政支出造成美國財政懸崖,市場就奧巴馬能否在短期內解決財政危機失去信心,因為市場預計國會要對此達成協議需求一段較長時間。預計金融市場較在較長一段時間內處于大幅度的波動狀態。

供給方面,中國膠農因為橡膠價格不理想,有打算在11月份提前停割,小幅提振膠價;但是青島保稅港區天然橡膠總庫存為27.13萬噸,在庫存小有回落之后轉而上行。加之上期所的橡膠庫存也持續上升,預計橡膠供應在11月份的下半旬將維持寬松的氛圍。

需求方面,受豐田、本田等日系車企在華工廠減產或者限產的影響,中國的汽車產量的環比增速將減緩;而汽車產量的減少,將導致橡膠需求的降低。同時,目前汽車的銷量在金九銀十表現不佳,恐拖累橡膠的消費。

期貨市場:原油市場因為美國總統大選而劇烈波動,間接帶動了滬膠趨于寬幅波動,滬膠在原油重挫下,最低探低至23320。之后市場多次傳聞橡膠收儲信息,而各種收儲消息內容不一致,使得投資者對橡膠收儲信息感到迷茫,導致滬膠振蕩幅度加劇。但整體因60日均線有較強支撐,滬膠稍獲支撐。

現貨市場,11月中上旬現貨市場報價波動幅度不大,主要是銷售商預期印馬泰三國政府限制出口,報價較為堅挺。

合成橡膠市場,合成橡膠市場在經歷原油下行,中石化、中石油下調合成橡膠出廠價后,因整體需求較為低迷,現貨報價維持區間波動態勢。

(一)橡膠高位庫存問題凸顯

青島保稅區及物流園區截至10月31號庫存統計,青島保稅區橡膠總庫存為27.13萬噸。目前輸美輪胎特保案到期,而庫存量繼續攀升,輪胎企業并未出現大量補庫存活動,使得市場擔憂輪胎企業的開工率沒有提供。相關報告顯示,至10月中旬輪胎企業的開工率稱下降趨勢。再者,目前巴西等國家對中國出口的橡膠和塑料制品展開反傾向調查,使得輪胎廠不看好遠期的出口市場。

截至11月9日當周,上期所的橡膠的庫存為45010噸,期貨庫存也處于節節攀升的狀態。

10月份,馬來西亞行業消息人士稱,印馬泰三國政府入市干預橡膠價格設在2700美元/噸。但是11月6日,馬來西亞政府表示,馬來西亞政府未設立橡膠入市干預價格。由此看來,2700美元/噸的橡膠干預門檻價格將不可能實現,橡膠價格或重返跌勢。

(三)歐盟車市遭遇寒冬,部分產品轉銷中國

歐洲汽車工業協會(ACEA)日前公布的數據顯示,9月份歐洲汽車銷量為113萬輛,同比下降11%,1至9月銷量下降7.2%,預計全年下滑幅度可達10%,創19年之最。因為目前歐洲汽車銷售市場低迷,部分車企把2012年的銷售計劃額度轉配至中國市場,導致目前中國進口車的庫存系數高位。根據中國汽車流通協會日前對外發布2012年9月份汽車經銷商庫存調查結果,9月份進口品牌庫存系數卻上升了0.99,筆者預計目前進口品牌的汽車庫存數據系數在2.5以上。

(四)以豐田汽車為首的日本車企計劃或已經開始減少中國工廠生產

豐田研究部門10月23日撰寫的內部報告稱,今年第4季度公司在中國的產出可能較正常水平低40%左右,減產將一直延續貫穿整個2013年上半年,到明年第3季度完全恢復。市場又有相關消息顯示,豐田汽車計劃2012年第4季度減產50%,2013年第1季度減產25%,2013年第3季度減產20%。

11月2日當周,本田汽車發布第3季度財務數據時稱,原先預計本財年在華銷量750,000輛,新目標較舊目標同比下降17%,為620,000輛。

整體看來,日系車企在華工廠都有減產的計劃,減產的幅度不一。整體上,日系車企在華工廠減少將拖累中國橡膠的需求。

(五)重型卡車銷售低迷依舊

第一商用車網最新獲悉,重卡市場10月份共計銷車4.3萬輛,同比下降超過24%,環比上月基本持平。今年1-10月,重卡市場累計銷車約53.49萬輛,比去年同期的76.93萬輛下降了30.5%。雖然國內PMI暗示著經濟的回暖,但是重型卡車的銷售低迷依舊,甚至在傳統的銷售旺季“金九銀十”,銷售亦是如此慘淡。預計重型卡車后市的銷售將繼續下滑。

三、11月中下旬展望

宏觀方面,激進的稅收政策和緊縮的財政支出造成美國財政懸崖,市場就奧巴馬能否在短期內解決財政危機失去信心,因為市場預計國會要對此達成協議需求一段較長時間。預計金融市場較在較長一段時間內處于大幅度的波動狀態。

供給方面,中國膠農因為橡膠價格不理想,有打算在11月份提前停割,小幅提振膠價;但是青島保稅港區天然橡膠總庫存為27.13萬噸,在庫存小有回落之后轉而上行。加之上期所的橡膠庫存也持續上升,預計橡膠供應在11月份的下半旬將維持寬松的氛圍。

需求方面,受豐田、本田等日系車企在華工廠減產或者限產的影響,中國的汽車產量的環比增速將減緩;而汽車產量的減少,將導致橡膠需求的降低。同時,目前汽車的銷量在金九銀十表現不佳,恐拖累橡膠的消費。