一、本周走勢回顧

1.滬膠

本周滬膠延續調整走勢,盡管周一和周五在外盤走好、日膠不斷走強的指引下挑戰高點,但最終仍以失敗告終,面臨著較大的技術調整壓力,收盤跌破26000點至25710點。

2.日膠

日膠走勢仍強于滬膠,一周上漲1.43%,主要原因仍是受到日元貶值影響,本周日元一周貶值1.24%。

二、產業鏈分析

1.上游

12月anrpc報告顯示,全年橡膠產量仍呈現上升趨勢,但由于數據缺失,剔除泰國和印尼外,全球供應增長在4.3%,按照泰國官方提供的數據,泰國12年產量按照355萬噸計算,那么全球產量可能在1071.5萬噸,較三季度anrpc預估產量少了14.8萬噸。9月份anrpc預估泰國產量為361.2,而泰國自己宣布的產量僅為355萬噸。其次馬來西亞預估產量由9月的100萬噸下調至92萬噸,印度和斯里蘭卡也均有一萬多噸的減產。若以此計算,2012年產量增幅僅為3.6%,遠低于之前的預期。

2.下游

據金銀島提供的輪胎開工率計算,本周全鋼胎加權平均開工率在75.26%,較上周增加5各百分點,半鋼胎開工率穩定,斜交胎亦如此。因輪胎廠家 2 月份提早放假,且多數春節假期超過半月,1 月份排產計劃產量小幅增大,提高庫存為主。往年慣例 3 月份農用車及城市基建均開始準備,全鋼胎旺季即將到來但貿易商方面表示,逼近春節,輪胎出貨量愈發減少,市場交投不多。半鋼胎銷售繼續清淡。

2012年我國汽車銷1930.6萬輛 同比增4.3%。商用車12月銷量同比增長8.20% : 12月,商用車生產34.26萬輛,環比增長4.01%,同比增長4.52%;銷售34.70萬輛,環比增長5.24%,同比增長8.20%。商用車市場明顯已經開始企穩回升,預計隨著年后天氣轉暖,會有更大的回升幅度。

2012年全球汽車市場銷售增長約4%,其中歐洲市場出現7.9%的萎縮,美國汽車銷售增速為13%,日本汽車需求增速為30.3%;印度、巴西均呈現前高后低、全年增長較低的特征。預計今年全球汽車增長亮點仍將來自中、美,而以我國重卡為代表的原配胎和替換胎需求企穩回升,將是需求增長動力之一。

3.庫存

交易所庫存增加1824噸為101482噸,注冊倉單增加2950噸為65710噸。聽聞近期有大量煙片入庫參與交割,未得到證實,由于全乳膠升水復合膠幅度不斷拉大,內銷輪胎生產更偏向采購復合膠,造成復合膠進口同比增加41.3萬噸,加上越南走私膠沖擊,全乳膠實際用量越來越少;由于交割利潤豐厚,預計交易所庫存會隨著期貨價格走高繼續增加。

本周,青島保稅區橡膠出庫較上周增加,在8千噸上下。入庫更是增加不少,比出庫量要多4千噸左右。本周青島保稅區橡膠庫存應該追高到30萬噸。庫存對價格的傳導能力在減弱。

此外,我國今年進口量增加明顯,也是造成保稅區庫存較大的一個原因。2012年,我國累計進口天然橡膠218萬噸,較2011年(210萬噸)高出了3.6%。此外,復合膠進口量大幅增加,1-11月進口同比增加41.29萬噸,預計今年天然膠和復合膠進口約在345-350萬噸左右,較去年增加50多萬噸。

三、現貨報價及價格分析

1.天膠報價

現貨市場本周漲跌幅度不大,下游工廠開工逐漸增加備貨春節,聽聞下游工廠近期采購量放大,備貨積極,國內國營全乳膠上漲200元至25700元附近,有價無市,民營膠報價大幅低于國營膠。美金膠價格船貨略漲10-20美元,聽聞現貨成交較之前有所增多,部分貿易商看漲后期膠價入市買入后期船貨。保稅區現貨泰標和煙片漲10-20美元,馬標和印標跌20美元,整體平穩運行。具體漲跌見表。

2.合成膠報價

本周,國內市場丁苯膠和順丁膠出廠價持穩不變,市場價反彈無力后遇阻回落。雖然原料丁二烯維持升勢,然而需求仍是限制價格的利空因素,觀望氣氛較為濃厚,市場報價區間拉大。具體報價及漲跌見下表。

3.價差及比價分析

近期滬日比較有所下行至82.35,隨著日膠的不斷走高,二者美金折算價價差也有所收斂至600。不過鑒于日元近期貶值趨勢明顯,預計日膠將繼續維持較強走勢。

保稅區煙片膠完稅價25706元,與滬膠近月、主力月價差為441元、-4元;船貨煙片膠完稅價26036元,與近月、主力月價差228、326,不滿足套利條件。

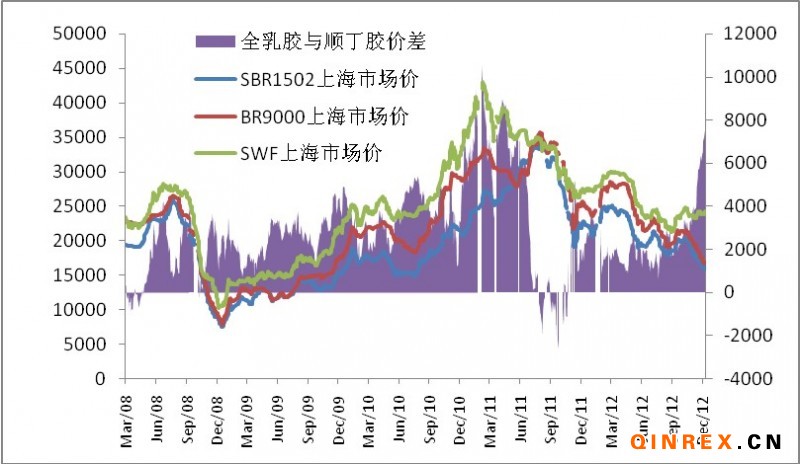

合成膠與天然膠價差無更多回歸意愿,期貨報價走低,但現貨報價堅挺。

四、本周注意事項及走勢預測

宏觀上,美國債務上限成為近期風險點,歐洲穩定,但經濟情況不太好,失業率繼續攀升。國內通脹水平回升,但經濟復蘇程度還不錯,12月貿易數據亮麗。整體看,宏觀上中性或偏多,注意美國風險的釋放。

產業鏈看,利空因素高庫存、供應充足、合成膠反彈后陷于沉寂,利多因素,日元貶值日膠走勢強,現貨跟漲力度尚可,輪胎廠提高開工率備貨春節,采購原料積極,商用車企穩后回升。從季節性來看,由于春節前備貨等因素,保稅區庫存一般增加較快,滬膠上漲概率多年來統計達80%,而今年保稅區庫存這一指標失去傳統意義,預計下游隨著產能的擴張,及目前的庫存情況,備貨力度也不會太強,雖然一月份仍是傳統看漲,但是春節前后及未來的一段時間,以及期貨反彈至27000-28000一帶,必然會面臨著較大的拋壓。 短期來看,需求已經逐步改善,重心提高,供應上,國內停割,泰國2月開始陸續停割,供應壓力減輕。

技術上看,滬膠調整空間并不大,跌破短線支撐位25800以后,探尋25500支撐位。下方25000點密集成交區支撐則更強。此外由于春節前備貨、日膠不斷走強、宏觀利空因素不多,預計滬膠調整后仍有向上動能,建議耐心等待回調到位后逢低買入。短線空單可以繼續持有,逢低止盈,止盈點位建議25800、25500、25200幾個重要點位附近,同時由于不能預測回調空間到底有多大,25500、25200、25000也是重要的試探性多單進入點位。

此外從持倉上看,盡管本周滬膠價格嘗試沖高,但是凈空持倉卻不斷增加至萬余手,顯示空頭打壓力度較大,而隨著價格下跌,成交量放大,持倉減少,意味著技術上看,空頭能量釋放后,繼續打壓的信心減弱。