一、本周回顧

滬膠:盡管本周美股和歐股表現平平,但國內股市、期指爆發性走高、能化、農產品強勢,市場做多氣氛較為濃厚,滬膠本周一在下跌最低至25380元之后回升,符合我們上周周報25200-25500支撐的判斷;周二至周五連續上漲,最高至26505,站穩并突破26000-26200區域的壓力,周漲幅為3.52%。

日膠: 日本內閣批準下一財年創紀錄的1.02萬億美元預算草案,此外日本央行副行長暗示已為進一步寬松做好準備;日元大幅貶值,美元兌日元突破90關口后迅速上漲,一周漲幅為1.4%,但是日膠本周走勢受到日元影響較小,周一至周四高位震蕩,周五在滬膠帶動下突破320日元。

二、基本面分析

下游: 據金銀島調查,本周全鋼胎陸續停車,極少數廠家依舊開工,小負荷開工完成年前訂單,市場成交冷清,輪胎庫存高位;半鋼胎工廠基本停車,庫存銷售,接出口訂單為主。今年春節假期較長,均在半個月至一個月不等,工廠恢復開工日期在正月十五前后。

庫存: 上海期貨交易所庫存增加807噸至98814噸,注冊倉單增加160噸至46500噸,上周庫存下降,注冊倉單減少20600噸,應為1月合約交割后倉單注銷所致,國儲在1月份接貨兩萬噸左右較為符合。

本周保稅區庫存繼續增加,從結構上,標膠略微減少1200噸,煙片增700噸,復合膠增1.2萬噸,合成膠增2600噸,總庫存增加1.4萬噸左右,標膠庫存下降也一定程度上反映下游需求好轉,但是由于復合膠進口量大增,煙片交割套利需求導致整體庫存仍呈現增加趨勢。

三、現貨市場

原料: 泰國USS一周跌幅0.69%,周五成交價格為86.69泰銖,煙片成本在3100美元左右。據膠情視界稱泰國北部、東部橡膠樹開始變黃進入落葉期,停割期未如之前預期般推后;預計春節后全部完成落葉。泰國南方仍是高產期。泰南目前原料數量維持在較高水平,價格小幅下跌。預計2月中旬開始陸續停止割膠,屆時泰國南部橡膠主產區將進入低產期。印尼方面原料整體趨增但工廠庫存相對低位,近期印尼船貨價格相對堅挺上漲。

美金膠:東南亞天膠外盤價格上漲,期貨市場近期連續走高,周五泰、馬標膠船貨報價3180-3200美元,較上周五上漲30-50美金,較保稅區高20-30美金,印標報價上漲較多至3100-3110美元,幅度為2%左右,煙片持穩于3310-3320美元。聽聞產區主流供應商標膠船期已經賣至 4 月。

保稅區現貨膠價小幅上漲,期貨和東南亞外盤上調帶動區內膠價走高,隨著近期下游工廠陸續放假,保稅區市場整體需求進一步減弱,區內整體人氣清淡。區內一周報價上漲50-60美元,泰馬標膠及復合膠報3160-3180美元,印標報3080-3090,漲幅均在1.5-2%。 據悉保稅區橡膠節后入庫計劃依然不少,本周庫存在33.1至33.2萬噸左右,仍為凈流入。

全乳膠:國產膠市場商家手中庫存依然比較有限,近期多以維持客戶為主,現貨成交零散。華東市場云南、海南全乳膠 25600 元,云南標二在 22500 元,華東市場成交清淡,市場報價較上周五上漲300元左右,下游市場高價無法接受,商家謹慎操作。

合成膠:中石化華南下調巴陵順丁200元執行17300元,中油西南上調順丁橡膠出廠價格100元,其他地區保持穩定,市場平淡無奇,順丁主流報價在17600-17900元,詢盤氣氛冷清,商家離場觀望,市場價已經一周無變動;丁苯膠國營1502報價持穩在17100-17400元左右,國營1712報價在15500-15700元附近,臨近假期,多數業者已經離市觀望,市場氣氛持續清淡,市場主流報價無變化。目前中石化丁二烯出廠價13800元,持穩,苯乙烯12200元,本周二調低400元,目前松香丁苯成本為16170元,順丁成本為17200元,下游開始放假,節前無任何起色。

|

類別

|

1月25日

|

1月28日

|

1月29日

|

1月30日

|

1月31日

|

2月1日

|

漲跌幅

|

|

|

產區、船貨CIF報價

|

泰國合艾USS(泰銖)

|

87.29

|

87.17

|

87.09

|

87.09

|

86.29

|

86.69

|

-0.69%

|

|

泰國合艾RSS(泰銖)

|

88.88

|

88.55

|

88.33

|

88.28

|

88.1

|

88.11

|

-0.87%

|

|

|

泰國煙片RSS3(美元)

|

3325

|

3285

|

3285

|

3310

|

3310

|

3315

|

-0.30%

|

|

|

泰標20#(美元)

|

3155

|

3140

|

3155

|

3185

|

3185

|

3190

|

1.11%

|

|

|

馬標20#(美元)

|

3155

|

休市

|

3165

|

3185

|

3185

|

休市

|

0.95%

|

|

|

印標20#(美元)

|

3045

|

3045

|

3055

|

3105

|

3095

|

3105

|

1.97%

|

|

|

越南3L(美元)

|

3110

|

3110

|

3110

|

3120

|

3120

|

3130

|

0.64%

|

|

|

復合膠(馬來西亞美元)

|

3145

|

3145

|

3165

|

3175

|

3185

|

3205

|

1.91%

|

|

|

國內現貨報價

|

上海全乳膠(元)

|

25300

|

25300

|

25300

|

25500

|

25600

|

25600

|

1.19%

|

|

山東全乳膠(元)

|

25400

|

25400

|

25400

|

25600

|

25700

|

25700

|

1.18%

|

|

|

中橡網全乳膠掛單(噸)

|

1065

|

1320

|

930

|

1089

|

855

|

810

|

||

|

中橡網全乳膠掛單(元)

|

24832

|

24895

|

24726

|

24795

|

24758

|

24720

|

-0.45%

|

|

|

中橡網全乳膠成交(噸)

|

81

|

10

|

124

|

375

|

210

|

165

|

||

|

中橡網全乳膠成交(元)

|

25130

|

25400

|

25235

|

25277

|

25400

|

25365

|

0.94%

|

|

|

保稅區煙片RSS3(美元)

|

3325

|

3325

|

3325

|

3325

|

3335

|

3360

|

1.05%

|

|

|

保稅區泰標馬標20#(美元)

|

3105

|

3105

|

3105

|

3105

|

3135

|

3170

|

2.09%

|

|

|

保稅區印標20#(美元)

|

3045

|

3045

|

3045

|

3055

|

3075

|

3095

|

1.64%

|

|

|

保稅區越南3L(美元)

|

3035

|

3035

|

3045

|

3060

|

3065

|

3080

|

1.48%

|

|

|

保稅區復合膠(美元)

|

3105

|

3105

|

3105

|

3105

|

3135

|

3170

|

2.09%

|

|

|

合成膠現貨國內報價

|

順丁(華東)(元)最低

|

17700

|

17700

|

17700

|

17700

|

17600

|

17700

|

0.00%

|

|

順丁(華東)(元)最高

|

17900

|

17900

|

17900

|

17900

|

17800

|

17900

|

0.00%

|

|

|

丁苯(華東)(元)最低

|

17000

|

17200

|

17200

|

17200

|

17200

|

17200

|

1.18%

|

|

|

丁苯(華東)(元)最高

|

17500

|

17400

|

17400

|

17400

|

17400

|

17400

|

-0.57%

|

|

|

順丁出廠價中油華東錦州(元)

|

17500

|

17500

|

17500

|

17500

|

17500

|

17500

|

0.00%

|

|

|

丁苯出廠價中油華東1502(元)

|

17000

|

17000

|

17000

|

17000

|

17000

|

17000

|

0.00%

|

|

|

苯乙烯中石化齊魯出廠價(元)

|

12600

|

12600

|

12200

|

12200

|

12200

|

12200

|

-3.17%

|

|

|

丁二烯中石化上海出廠價

|

13800

|

13800

|

13800

|

13800

|

13800

|

13800

|

0.00%

|

|

|

合成膠外盤報價

|

韓國錦湖順丁船貨報價(美元)

|

無報價

|

無報價

|

無報價

|

無報價

|

無報價

|

無報價

|

0.00%

|

|

俄羅斯SBR1502/1500(美元)

|

2375

|

2375

|

2375

|

2375

|

2375

|

2376

|

0.04%

|

|

價差:煙片船貨315均價,完稅價25564,與主力月價差900元,套利機會出現,煙片現貨報價較高,3360完稅價25895,與主力月價差570元無套利機會。日膠周五夜盤上漲至330日元,滬膠折合美元報價與日膠價差為696美元,本周由于滬膠走強和日元貶值,價差由最低605繼續回升;滬膠日膠比值為80.20,受到日膠快速上漲影響周五比值回落;日元繼續貶值,日元沒變動一個點位,日膠受到3.5日元影響,繼續加大。

四、市場分析

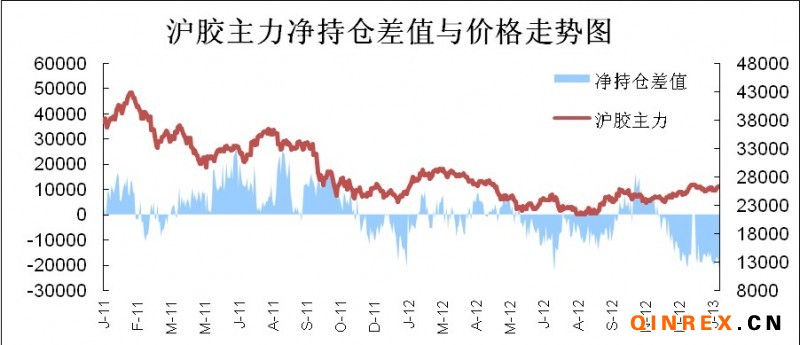

持倉及成交: 成交量略有回升,受到節日前夕及其他小的活躍品種分流所致,膠流入資金仍較少,持倉無明顯改善,是限制價格走高的一個因素。

|

類別

|

1月25日

|

1月28日

|

1月29日

|

1月30日

|

1月31日

|

2月1日

|

漲跌幅

|

|

|

市場信息

|

滬膠持倉分析(多)

|

41076

|

41206

|

41675

|

41120

|

39376

|

40475

|

-1.46%

|

|

滬膠持倉分析(空)

|

51098

|

50450

|

50054

|

50021

|

50007

|

50662

|

-0.85%

|

|

|

凈持倉

|

-10022

|

-9244

|

-8379

|

-8901

|

-10631

|

-10187

|

1.65%

|

|

|

滬膠成交量分析

|

204694

|

241622

|

283262

|

212506

|

219102

|

275546

|

34.61%

|

|

|

滬膠持倉量分析

|

173222

|

169994

|

172314

|

169240

|

163770

|

164096

|

-5.27%

|

|

|

主力合約收盤價

|

25565

|

25595

|

25955

|

26180

|

26285

|

26465

|

3.52%

|

|

|

交割月收盤價

|

25230

|

25165

|

25525

|

25700

|

25755

|

25975

|

2.95%

|

|

|

新加坡RSS3結算價

|

3267

|

3250

|

3270

|

3281

|

3262

|

3340

|

2.23%

|

|

|

新加坡TSR20結算價

|

3051

|

3038

|

3074

|

3085

|

3048

|

3115

|

2.10%

|

|

|

TOCOM主力月收盤價

|

311.6

|

313.7

|

312.6

|

315.9

|

315.6

|

319.4

|

2.50%

|

|

|

IPE原油

|

113.28

|

113.48

|

114.36

|

114.9

|

115.55

|

116.65

|

2.97%

|

|

|

NYMEX原油

|

95.88

|

96.44

|

97.57

|

97.94

|

97.49

|

97.77

|

1.97%

|

|

|

美元兌日元匯率

|

90.91

|

90.43

|

90.77

|

90.99

|

91.76

|

93.83

|

3.21%

|

|

宏觀綜述:結合外圍股市表現,宏觀上對市場的影響仍偏多,原油繼續上漲,美元承壓、日元繼續貶值,均利多市場。國內股指連連走高,金融股發力,節前最后一周交易日,上漲概率較大。

本周經濟數據好壞參半,日本央行1.02萬億美元預算草案、美國1月adp就業數據、芝加哥PMI、、歐元區1月份景氣指數均好于預期;但是同時美國GDP數據、聯儲措辭、美國申領失業金人數、德國零售數據、西班牙gdp等均差于預期。

周末數據:美國1月非農就業數據偏好,1月份美國非農就業人數增加15.7萬人,失業率為7.9%, 高于去年12月份的7.8%;但1月份美國非農就業人數再度增加,去年11月份和12月份非農就業人數大幅上修,表明美國就業市場正在取得進展,中性偏好。不過美國其他數據則明顯利好,建筑開支環比增長0.9%,ISM制造業指數上升至53.1點,消費者信心指數終值為73.8點,均好于預期。歐洲pmi數據集中出爐,德國數據不錯,歐元區制造業指數回升,但仍低于50分水嶺,但歐元區失業率仍為11.7%持平于上月,顯示出歐元區經濟有企穩跡象。

中國1月官方制造業PMI 50.4,預期51.0,前值50.6。分項數據來看,只有從業人員指數下降,其他分項保持上升,國內經濟穩步復蘇,但差于預期;

1月匯豐中國制造業PMI終值52.3,創兩年內新高,預期52.0,前值51.5,好于預期和前值,數據公布后風險資產普遍回升。

運行區間:26000-26700,壓力位主要看26500-26700一帶,支撐位26000-26200一帶。

關注因素:宏觀、股市及期指 成交能否繼續擴大

交易提示:臨近節日,其實基本面已經沒有想象空間和影響,更多是受到股市、經濟數據、匯率、外盤原油等影響,在上述幾個因素均利多的前提下,滬膠保持了不錯的上漲,但是從量倉來看,并不太理想,需要注意。操作上建議謹慎持有多頭,在上述壓力位可適量減持,風險控制為主。

節后雖然供應隨著泰國南部減少,壓力會減輕,但是由于節前備貨、保稅區庫存龐大、貿易商備貨也完畢,關鍵因素會轉向需求面,且國內股市上漲越多,調整的風險也越大,可炒作因素和想象空間越來越少,后期調整概率較大。但注意預期應該是調整而不是下跌,美國經濟復蘇、國內經濟觸底反彈、歐洲經濟緩慢觸底,全球量化延續甚至加碼,且橡膠需求改善的背景下,價格中樞已經提高。