從日元的不斷貶值拉動滬膠價格,和市場預期美聯儲提前終止寬松貨幣政策。滬膠經歷冰火兩重天。高位庫存和泰國終止購買計劃和印馬泰三國限制出口措施推出,滬膠后市堪憂,但良好的中國、美國、英國的產銷數據將減緩滬膠跌幅。預計滬膠1309合約整體處于區間振蕩態勢。建議在24000-25300區間交易。

一、2月行情回顧

現貨市場:2月上旬因臨近春節,現貨市場基本處于無成交態勢,貿易商看漲后市,報盤普遍偏高。元宵后,現貨市場成交稍微恢復。但是受期貨大跌影響,市場以觀望為主。

期貨市場:2月份上旬日元持續貶值拉動日膠價格,帶動滬膠上行。2月下旬受美聯儲對寬松貨幣政策產生分歧,市場擔憂美聯儲提前終止寬松貨幣政策,滬膠重挫。

宏觀方面

1月議息紀要顯示美聯儲內部對購買資產爭議上升,美聯儲政策轉向時間或早于市場預期的2013年年底,主要是很多儲委員會成員均對進一步購買資產的成本和風險表示擔憂。與12月議息紀要首次提到購買資產的風險相比,本次會議紀要對該問題的討論篇幅更長,也更加詳細,顯示美聯儲內部對中止資產購買的爭議上升。目前美國和歐債危機前景仍有不確定性,美國經濟能否在上半年財政緊縮的情況下維持前期復蘇勢頭仍需進一步確認,而歐洲經濟目前仍在底部,也需進一步的經濟數據確認經濟是否已經開始走出債務危機的影響,在雙重不確定性下一向傾向于寬松的美聯儲不會貿然讓貨幣政策轉向。美聯儲已經明確貨幣政策的走向主要依賴于就業市場復蘇的情況。目前市場普遍預計上半年美國經濟受財政緊縮的拖累經濟復蘇步伐或放緩,如果上半年非農就業的改善最終并未顯著惡化,未來3~5個月仍然維持每月12萬的增速,那么美聯儲年中將中止QE3。按照美聯儲政策透明原則,在正式中止 QE3前,美聯儲會通過各種正式和非正式的途徑向外界釋放或終止政策的信號,因此如果接下來弱非農復蘇良好,二季度中后期政策轉向的信號即有可能出現。

安倍晉三獲選日本首相,加之安倍晉三在選舉時的種種言論,市場預期安倍將加推貨幣寬松的措施的可能性極大。日本政府敲定一項總額最高10萬億日元的緊急經濟刺激計劃,其中包含超過5萬億日元的公共工程開支和為刺激企業投資并對小企業提供財力援助;于此來看,日本在公共設施的建設的大幅投入,將刺激各種大型設備等需求,有助于提振橡膠的需求。同時,為了加推本次救助方面,日本在2013年財政年度將增加5萬億日圓債務,市場上的流動性充足,將使得日圓面臨貶值壓力。隨著日圓的貶值,以日圓標價的日膠價格將逐步上行。而日膠價格的上行,將帶動滬膠價格上漲。整體來看,日本的貨幣政策主要是增加公共開支和通過購買國債來釋放流動性,目前日本央行宣布將通脹目標上調至2%并從2014年開始啟動無限量資產購買。G20峰會上,各國成員對日本的寬松政策未“點名批評”,在國際輿論未能給日本施加壓力,因此預計日元貶值的趨勢在短期是不會改變的。

總體上,美國貨幣政策和日本貨幣政策在短期內有望維持寬松態勢。

三、基本面分析

(一)橡膠供應狀況分析

1、中國天然橡膠供應狀況分析

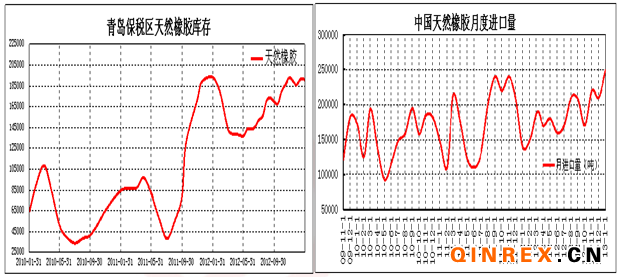

1月份的中國橡膠的進口量為25萬噸,同比增加85.3%。這主要由以下三部分所導致:第一,2012年的春節在1月份,進而使得橡膠的進口量同比出現較大的波動;第二,橡膠價格的逐步上行,也刺激橡膠貿易商購買更多的橡膠;第三,中國目前橡膠的進口稅下調,使得更多的橡膠涌入中國市場。隨著中國橡膠的進口量的增加,青島保稅區的橡膠庫存量也再次攀高至32.79萬噸,該數據已經創下歷史新高。輪胎廠的補庫基本在2月份上旬結束,預計3月橡膠廠補庫存的行為基本沒有。最后,上海期貨交易所的橡膠庫存在12月份至高點下滑后,與1月份轉而上行,截止2013年2月25日,上海期貨交易所的橡膠庫存為15萬噸左右。

目前泰國政府表示目前橡膠的價格已經達到政策的預定目標,屆時在3月份政府將終止橡膠購買計劃。于此同時,印馬泰三國政府的橡膠限制出口措施也將在3月份結束。由此看來在3月份后整體外圍的橡膠供應將處于一個寬松的范圍內。

中國橡膠主產區與12月底1月初停割。泰國地區因為降水較多使得割膠期延長,隨后因落葉期的到來,使得橡膠轉入停割期。預計在2月中旬泰國北部停割,到2月下旬泰國南部停割,基本與往年相同。而新的雨季預計在2013年5月到來,較往年稍微推遲。

2、中國合成橡膠供應狀況分析

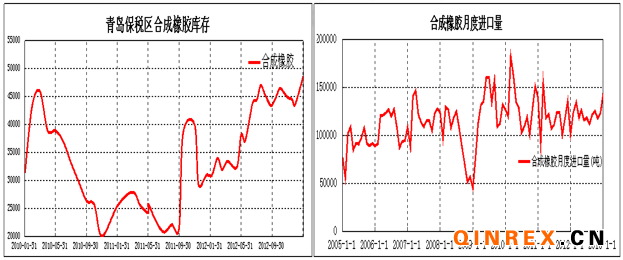

1月份中國合成橡膠進口量為143210噸,環比上升16.72%,同比增長42.13%。造成該數據波動較大的是2012年的春節在1月所導致;最后,由于歐盟標簽法的實施,市場對丁苯橡膠的需求量預期增加,預計在3月份的合成橡膠進口量有望繼續上行;2013年1月份底青島保稅區合成橡膠庫存為48600噸,較2012年12月底增加11.7%。青島保稅區合成橡膠仍然處于繼續攀高的過程,而進口量的增加,將使得保稅區的橡膠庫存繼續上行。目前的庫存水平已經達到歷史高位。

(二)需求狀況分析

1、下游---汽車分析

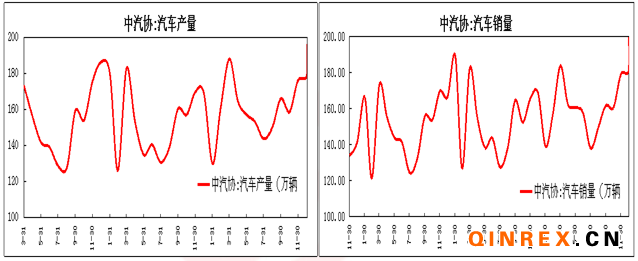

中國1月汽車銷量同比上升46.4%至203.45萬輛,創下歷史新高。造成如此劇烈的波動主要是大部分的車企農歷新年之前開展大規模的降價促銷和汽車經銷商為了達到營銷目標的變相降價,而消費者也更愿意在新年到來之際購買新車。此外,不少車企在2012年底報數的時候,都隱藏了一些銷量,而這些銷量通常會在今年1月份的時候被‘釋放’出來。”1月汽車產量為196.45萬輛,同比增長51.17%。除了需求拉動產量增加之外,還有就是1月工作日較上年同期也多出5天。最后,中國汽車流通協會稱,11月、12月中國汽車庫存量連續下滑,汽車銷售轉好。

總體看來,中國汽車產銷已經連續增加,再者汽車的庫存出現松動,因此中國的汽車處于回暖中。

下游----輪胎分析

中國統計局和海關總署集中公布1月、2月份輪胎全國產量和出口數據。預計該兩項數據同比處于小幅增加態勢。主要理由:第一,中國1月的汽車產銷數據表現仍然不錯;第二,在2012年末的時候,輪胎汽車進行了補庫存,意味著輪胎企業對后市看好;第三,美國和英國1月的汽車產銷數據表現繼續向好,有望拉動輪胎出口。因此預計輪胎產量和出口仍然保持同比增加態勢。

三、技術分析

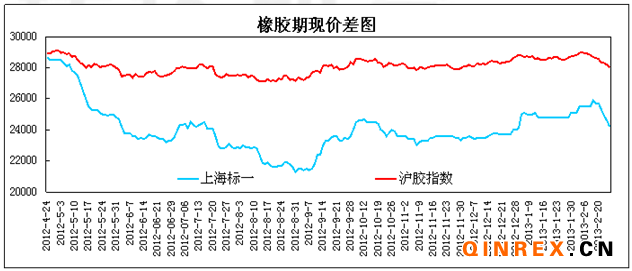

滬膠1309合約重挫,一舉跌破上行趨勢線,帶動均線系統出現較大偏離,預計后市整體均線系統的內部均線較逐步靠攏,滬膠期價有望迎來反彈。滬膠目前將考驗24000整數關口支撐,而上方的60日均線將有一定的壓力,預計滬膠整體處于區間振蕩態勢。建議在24000-25300區間交易。

四、3月份行情展望

宏觀方面,日本繼續保持寬松量化政策;美聯儲在短期內仍然繼續釋放市場流動性。中國央行在本月進行了大量的正回購,有銀根收緊的態勢,但是目前處于“兩會”召開之際,提高存款準備金和利率等貨幣政策不會出臺。貨幣政策整體維持寬松態勢。

泰國政府的終止橡膠購買計劃和印馬泰三國政府的限制橡膠出口措施將使得橡膠的供應增加,而高位的橡膠庫存也使得橡膠雪上加霜。而下游汽車的產銷有望繼續增加,緩解供應壓力而3月份商用車的銷售旺季到來,屆時關注商用車的銷售能否拉動汽車需求再次走強。

整體上,以乘用車為主下游的需求持續走好,“城鎮化”也使得市場預計商用車市場將在3月份逐漸復蘇,拉動橡膠的消費走強。但是供應的壓力將限制橡膠的上行空間。預計3月份滬膠1309合約呈區間振蕩態勢。建議在24000-25300區間交易。