在2008年雷曼兄弟公司破產之后的那些天里,全球經濟面對一次大崩潰,其規模可能是很多人有生之年都未曾見過的。那一年的11月,美聯儲啟動了第一輪非常規政策,進行了大規模的資產采購,也就是所謂的量化寬松(QE),希望以此避免這樣的災難。

六年之后,聯儲似乎是成功阻止了大衰退發展成為另一次大蕭條,而現在,美聯儲即將結束自己的量化寬松項目。以下幾幅圖表可以說明量化寬松是如何從經濟衰退中拯救了美國,以及如何改變了中央銀行機制:

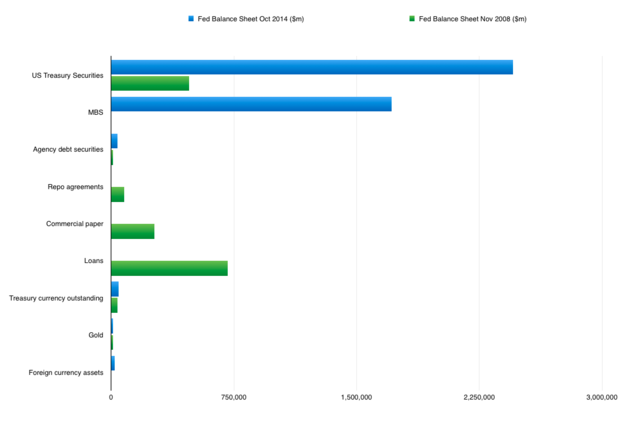

美聯儲資產負債表規模從2008年9月時候的9000億美元膨脹到了2014年10月時候的4.5萬億美元:

這主要是因為美聯儲對美國國債以及抵押貸款擔保證券的采購。隨著時間的推移,量化寬松項目不僅僅徹底改變了聯儲資產負債表的規模,而且其構成也有根本性的變化:

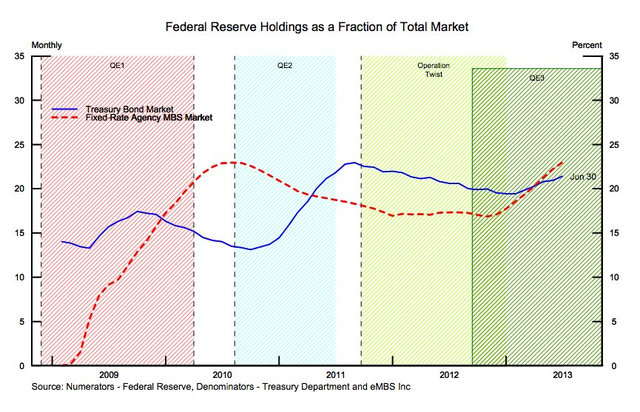

這也意味著,聯儲在它所針對的市場中扮演了極其重要的角色。到2013年的時候,聯儲在美國國債和抵押貸款擔保證券市場中均占有超過20%的份額:

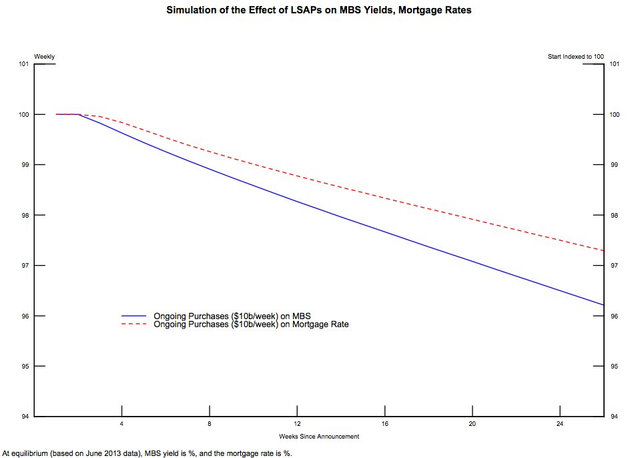

聯儲的研究顯示,資產采購幫助壓低了抵押貸款利率,降低了企業和政府借款成本,在危機的早期防止了企業破產的蔓延:

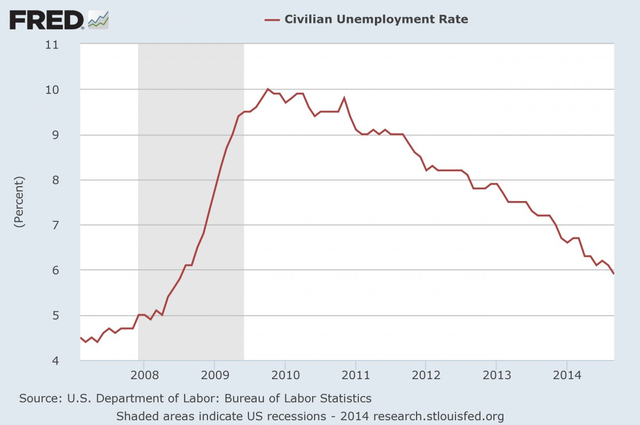

通過啟動第三輪量化寬松,時任聯儲主席的伯南克也希望通過這個項目拉低在當時高企在8.1%的失業率。失業率在那之后逐漸下降到5.9%,這被很多經濟學家視作與充分就業的目標非常接近:

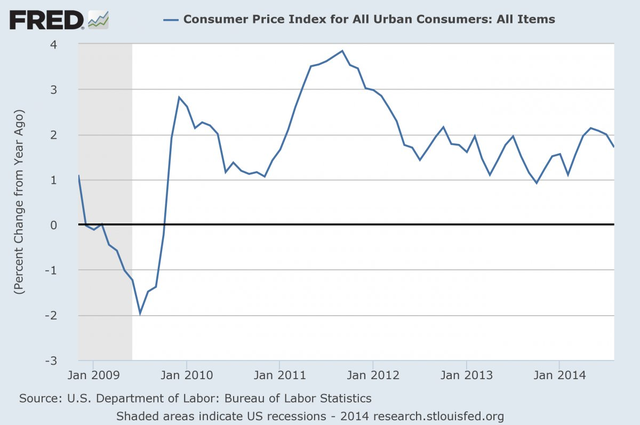

不過,量化寬松項目并非沒有爭議的——有資產采購可能引發通貨膨脹以及貨幣貶值的擔憂,不過這些判斷被證明可能是過慮了,消費物價通貨膨脹目前還是低于2%的:

現在的擔憂主要集中在退出量化寬松可能有的影響力——根據聯儲的規劃,第三輪量化寬松項目將在本周結束。野村證券在近期的一份報告中指出,“金融狀況有某種程度的緊張,如果繼續維持,可能對經濟前景有溫和地拖累”。

隨著下跌的原油價格對聯儲的通貨膨脹目標產生下行的風險,很有可能決策者們將繼續維持謹慎的立場,并且在最新的聲明中再度強調,會在“相當長時期內”保持極低的利率。但是考慮到國內生產總值增長走勢維持在可以實現3%左右目標這樣一個趨勢上,對美國而言的風險顯然是溫和的,只要沒有意外地市場沖擊出現,2013年12月開始的,對量化寬松規模的縮減應該可以最終完成。

如同前財政部長的勞倫斯-薩默斯(Larry Summers)在接受彭博社訪問時所說的,“我們沒有量化寬松也能過得不錯。”

量化寬松(Quantitative Easing),一般指央行向私營銀行或其它金融機構如保險公司購買債券的行為。央行“新創造”的資金被撥入這些金融機構在央行的法定儲備賬戶。通過購買債券,央行可以壓低市場利率,使得企業和消費者借貸成本更低。因為大量購買債券的操作可以使債券本身價格上漲,使得債券收益率向反方向移動。QE不但可以降低信貸成本,還可以增加市場上的資金供給。