11月下旬以來(lái),由于倉(cāng)單較為集中的原因,即將進(jìn)入交割月的1601合約強(qiáng)勢(shì)拉升。受此影響,滬膠主力1605合約止跌回穩(wěn),但受制于自身弱勢(shì)的基本面因素,期價(jià)并未跟隨大漲,而是維持區(qū)間小幅震蕩,整體表現(xiàn)堅(jiān)挺。然而,進(jìn)入1月份,1601進(jìn)入交割月,對(duì)主力合約的影響減弱,后市來(lái)看,滬膠1605合約或?qū)⒒貧w基本面,表現(xiàn)為弱勢(shì)下跌。

旺產(chǎn)期內(nèi)實(shí)施補(bǔ)貼,泰國(guó)原料大幅下挫

從種植周期來(lái)看,橡膠大規(guī)模擴(kuò)張2005-2008年,按照6年開割周期,2012年開始供應(yīng)擴(kuò)大周期仍未結(jié)束。泰國(guó)、印尼作為傳統(tǒng)產(chǎn)膠國(guó),種植面積相對(duì)穩(wěn)定,且產(chǎn)業(yè)標(biāo)準(zhǔn)化生產(chǎn)程度較高,而越南等新興產(chǎn)膠國(guó)政府對(duì)天膠產(chǎn)業(yè)的扶持力度有所加大。由于種植面積增加和成本優(yōu)勢(shì)驅(qū)動(dòng),新興產(chǎn)膠國(guó)供應(yīng)繼續(xù)快速釋放,因此壓力不斷由加工廠向膠農(nóng)傳導(dǎo),成本支撐不斷被打破。

另外,泰銖自2015年以來(lái)持續(xù)貶值,雖然近期人民幣也出現(xiàn)大幅貶值,但在泰銖?fù)劫H值的情況下,整體來(lái)說(shuō)較為持平,因此對(duì)于進(jìn)口膠成本來(lái)說(shuō),影響較為有限。而匯率端的下滑對(duì)供應(yīng)端而言其生產(chǎn)成本是下降的,因此在商品需求下降的情況下并不會(huì)減產(chǎn)。

從產(chǎn)出季節(jié)性來(lái)看,每年12月至次年2月是東南亞產(chǎn)區(qū)傳統(tǒng)的產(chǎn)膠旺季,泰政府在新年前對(duì)膠農(nóng)有條件地實(shí)施財(cái)政補(bǔ)貼,以鼓勵(lì)割膠積極性,導(dǎo)致近期原料市場(chǎng)大幅下跌。截止7日,煙片和生膠片價(jià)格在34泰銖/公斤附近,膠水和杯膠在28-29泰銖/公斤,煙片、生膠片、膠水、杯膠較上個(gè)月同期分別下跌17%、12%、25%、19%;較去年同期分別下跌44%、40%、38%、28%。而從滬膠市場(chǎng)來(lái)看,整體較為堅(jiān)挺,尚未出現(xiàn)明顯的下跌。因此,在內(nèi)外價(jià)差變動(dòng)下,海外套利盤或打壓滬膠期價(jià)。

復(fù)合膠進(jìn)口加強(qiáng)管理,混合膠進(jìn)口崛地而起

過(guò)去十年中國(guó)天然橡膠消費(fèi)年增幅達(dá)10%,同期國(guó)產(chǎn)量年增幅僅約4%,據(jù)測(cè)算,2014年自給率僅17%。國(guó)內(nèi)供應(yīng)缺口不斷擴(kuò)大,必須大量進(jìn)口。由于復(fù)合膠可以免關(guān)稅,過(guò)去數(shù)年,中國(guó)進(jìn)口復(fù)合膠數(shù)量大幅躍升,泰馬印越等幾大主要產(chǎn)膠國(guó)的復(fù)合膠產(chǎn)能已近200萬(wàn)噸,其中泰國(guó)約三分之一的標(biāo)膠被加工為復(fù)合膠,馬來(lái)西亞超過(guò)40%的標(biāo)膠被加工為復(fù)合膠,越南、印尼等國(guó)近年來(lái)復(fù)合膠裝置投資也有增加。為了保護(hù)國(guó)內(nèi)天然膠產(chǎn)業(yè),2015年7月1日,《復(fù)合橡膠通用技術(shù)規(guī)范》國(guó)家標(biāo)準(zhǔn)正式實(shí)施。但由于當(dāng)時(shí)海關(guān)、商檢并沒有出臺(tái)正式文件嚴(yán)格要求而可以正常通關(guān),不過(guò)為了防止海關(guān)追朔,三季度后老配方復(fù)合膠進(jìn)口急劇下滑。自復(fù)合膠隱退以后,混合膠崛地而起,進(jìn)口數(shù)量大幅度攀升,2015年全年混合膠增加了5倍,11月進(jìn)口量達(dá)到12萬(wàn)噸。

近期,國(guó)家質(zhì)檢總局、海關(guān)總署發(fā)布公告,自2月1日開始,復(fù)合橡膠的4005100000、4005200000、4005910000、4005990000等4個(gè)海關(guān)商品按照《復(fù)合橡膠通用技術(shù)規(guī)范》有關(guān)標(biāo)準(zhǔn),實(shí)施進(jìn)境檢驗(yàn)檢疫,這意味著國(guó)家將加強(qiáng)對(duì)進(jìn)口復(fù)合膠的管理。而混合膠在提供產(chǎn)地證的情況下仍然可以免稅,依然可以大量進(jìn)口,這對(duì)于國(guó)內(nèi)膠的沖擊將繼續(xù)存在。

中間環(huán)節(jié)庫(kù)存壓力仍將持續(xù)

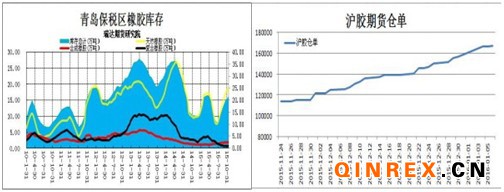

從2015年的進(jìn)口情況來(lái)看,1-11月國(guó)內(nèi)進(jìn)口天然橡膠和合成橡膠共計(jì)413萬(wàn)噸,同比增加12.3%。隨著我國(guó)天然橡膠進(jìn)口數(shù)量的激增,尤其是在進(jìn)料加工橡膠與保稅區(qū)倉(cāng)儲(chǔ)橡膠進(jìn)口量同時(shí)上升的背景下,青島保稅區(qū)庫(kù)存持續(xù)攀升。截至2015年底,青島保稅區(qū)橡膠庫(kù)存持續(xù)攀升至25.52萬(wàn)噸,創(chuàng)年內(nèi)最高。鑒于目前時(shí)處東南亞產(chǎn)膠旺季,海外季節(jié)性供應(yīng)壓力日益顯現(xiàn),而國(guó)內(nèi)消化速度放緩的趨勢(shì),國(guó)外庫(kù)存壓力轉(zhuǎn)移的進(jìn)程仍將繼續(xù)。

此外,交易所總庫(kù)存也在持續(xù)的增加中,總體庫(kù)存的壓力有增無(wú)減。截止12月31日當(dāng)周,上期所總庫(kù)存增加至249307噸,創(chuàng)年內(nèi)新高。天膠價(jià)格持續(xù)下跌,高產(chǎn)能、高庫(kù)存與低需求、低流轉(zhuǎn)并存,期貨庫(kù)存壓力難以減輕,加上期現(xiàn)價(jià)差等手段的運(yùn)用也將加碼期貨庫(kù)存壓力。隨著交易所的擴(kuò)容交割庫(kù)以及批準(zhǔn)廣墾橡膠參與交割,期貨庫(kù)存后期有繼續(xù)增加的趨勢(shì)。我們發(fā)現(xiàn),11月下旬老膠期轉(zhuǎn)現(xiàn)后,交易所倉(cāng)單自11.4萬(wàn)噸起步快速增加,至1月6日,倉(cāng)單已增加至16.72萬(wàn)噸,增幅達(dá)到46.6%。這反映出,國(guó)內(nèi)新膠由于價(jià)格等問題,只能不斷地拋向交易所,后期壓力仍將明顯。

春節(jié)臨近,輪胎廠開工率低迷

由于國(guó)內(nèi)生產(chǎn)的輪胎40%用于出口,而出口美國(guó)數(shù)量約占全部出口量的1/3,“雙反”讓中國(guó)大量輪胎企業(yè)不得不放棄美國(guó)市場(chǎng)。而目前,來(lái)自各國(guó)的貿(mào)易壁壘越來(lái)越多,以半鋼沖擊最大,11月中國(guó)半鋼胎出口下跌20%,全鋼胎出口下跌10%,整體說(shuō)明全球需求減速跡象明顯。

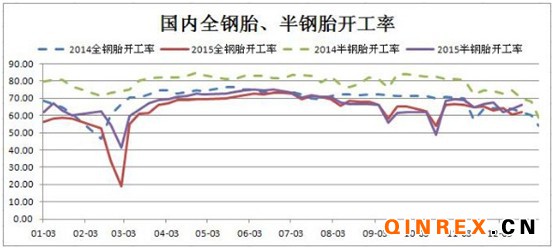

在內(nèi)需疲弱外需受阻的情況下,輪胎企業(yè)成品庫(kù)存高企,生存環(huán)境日漸艱難,輪胎企業(yè)只能不斷壓縮生產(chǎn)負(fù)荷,2015年全鋼子午胎平均開工率約65%,半鋼子午胎開工率約67%。而受技術(shù)壁壘、貿(mào)易壁壘牽制,行業(yè)發(fā)展仍將逐步重心下移,包括產(chǎn)品價(jià)格重心下移以及消費(fèi)者需求重心下移,整體需求面將會(huì)進(jìn)一步下滑。從周度開工情況來(lái)看,上周山東地區(qū)全鋼胎開工56.92%,環(huán)比下降1.15%;國(guó)內(nèi)半鋼胎企業(yè)開工63.78%,環(huán)比下降0.64%。臨近農(nóng)歷年底,廠家資金壓力明顯,春節(jié)前開工率將保持低迷。

重卡銷量疲弱,經(jīng)銷商備貨謹(jǐn)慎

國(guó)內(nèi)重卡市場(chǎng)在12月份共計(jì)銷售各類車輛4.6萬(wàn)輛,比去年下降18%。2015年全年,重卡市場(chǎng)累計(jì)銷售54.68萬(wàn)輛,同比下滑27%,凈減少值達(dá)到19.7萬(wàn)輛。重型卡車銷量繼續(xù)下滑,從而連累全鋼胎市場(chǎng)。一方面與經(jīng)濟(jì)總體發(fā)展直接相關(guān),另一方面與經(jīng)濟(jì)轉(zhuǎn)型升級(jí)有關(guān)。這造成了不少經(jīng)銷商不樂觀看待明年開春市場(chǎng)外,也對(duì)開春備貨持謹(jǐn)慎態(tài)度,大多數(shù)廠家已經(jīng)不敢再大量備貨和預(yù)排產(chǎn)。重卡銷售不僅具有經(jīng)濟(jì)周期的指引作用,也同樣具備對(duì)政府刺激或經(jīng)濟(jì)短期回暖的指引作用。從公路貨運(yùn)量和貨物周轉(zhuǎn)量來(lái)看,2015年全年數(shù)據(jù)均明顯低于往年水平,運(yùn)輸市場(chǎng)明顯減速,主要是大宗商品的減速,需求下滑的環(huán)境下,這種趨勢(shì)仍將延續(xù)。

總結(jié):

整體來(lái)看,2016年仍在全球供應(yīng)旺季周期,若沒有天氣因素影響,整體量仍保持增速。而全球經(jīng)濟(jì)低迷,中國(guó)經(jīng)濟(jì)增速放緩導(dǎo)致需求不足,且不斷有貿(mào)易摩擦導(dǎo)致外需萎縮。加上國(guó)際油價(jià)持續(xù)大跌,也加重了大宗商品的頹勢(shì)。目前為東南亞產(chǎn)區(qū)供應(yīng)旺季,而中國(guó)作為需求大國(guó),臨近農(nóng)歷年底,企業(yè)降低開工,并且在春節(jié)前將持續(xù)萎縮,預(yù)計(jì)后市滬膠期價(jià)將呈弱勢(shì)下跌態(tài)勢(shì)。操作上,建議投資者關(guān)注期價(jià)在10150-10350區(qū)間拋空機(jī)會(huì),目標(biāo)9300,止損10600。