短期主要矛盾:

1、低庫存:保稅區庫存2010年以來低點,貨權集中,可流通庫存緊缺,部分膠種幾乎斷貨。

2、物流、天氣:韓進破產、公路限載海、汽運漲價、主產國降雨、洪澇臺風等。重點關注:三四季度天氣對東南亞主產國供應影響。

3、老膠天量交割壓力炒作告一段落。

流通庫存告急、輪胎廠接貨全乳

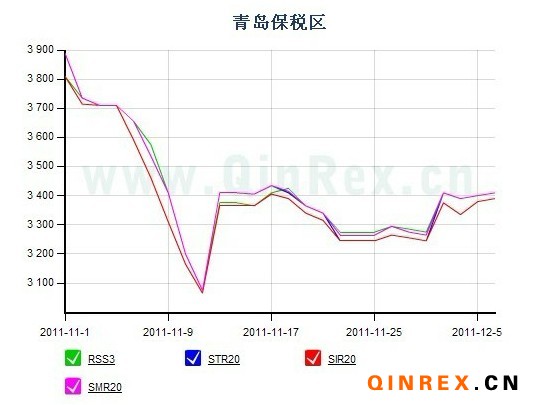

保稅區庫存下降至10年以來低點, 不同的是,除去3-5萬噸僵尸庫存,可流通庫存6萬噸左右,部分膠種斷貨,恰逢雙節,輪胎廠備貨需求起,供需階段性錯配。5年大熊市,貿易環節大洗牌,貨源集中在重慶商社、詩董、中化、海膠、廣墾等大型企業手中,議價權提高。

東南亞主產國庫存壓力緩解

外盤定價中心在泰國:

1-8月份泰國產量272萬噸,同比微增0.9%,消費增8.5%至42萬噸,出口263.1萬噸,增10.8%,推算泰庫存減少30萬噸以上。

運價提升、天氣等干擾不斷

韓進船運,全球十大船運公司之一,東南亞橡膠船運主要公司之一,短期船貨流通受一定影響,海運價有望集體上漲。

9月21日《 超限運輸車輛行駛公路管理規定》 開始執行,六軸貨車車貨總重由原來的55噸降為49噸,原來總重( 55T) -車皮( 15T) =實際載重( 40T),現在總重( 49T) -車皮( 15T) =實際載重( 34T),單車運費不變情況下,理論上運費上調17%左右,由于單車運力下滑導致物流環節供需改善,實際運費調整可能更高。

海南產區棄割、天氣等因素導致16年4-8月份減產近15%,泰國方面北部產區遭受洪澇災害, 1-8月份天膠產量同比增微增0.9%,但實際膠乳產量同比下滑,增量主要來自于15年膠農、加工廠杯膠存儲量貢獻。

老膠順利消化,新膠壓力減小

1609/1611合約對應的15年老膠無法轉拋至17年合約,前期市場炒作巨量倉單集中出庫將壓垮9月合約,隨著國內供需格局改善,顯性庫存大幅卸除,給了老膠消化窗口,價差來看老膠深度貼水混合膠,多頭接貨動力充足。

————————————————更多詳情見 ![]() 新湖研究:天然橡膠行情研討.pdf

新湖研究:天然橡膠行情研討.pdf

![[年報]QINREX 2012年天膠年報](http://www.chinahfjx.com/file/upload/201203/22/10-45-17-26-1.jpg)