本周天膠區間震蕩,上有壓力,下有支撐,日膠沖高受到60日均線打壓,周五開盤跳水,日盤收陰,主力合約本周成交萎縮,成交8013手,持倉18036手,跌幅達5.04%。滬膠周一沖高回落,收一流星線反彈頂部形成,本周基本回吐上漲漲幅,多頭獲利出局,成交3234330手,持倉181346手,跌幅3.78%。

天膠市場多空交織,本周商品市場在高盛研究報告公布后整體出現獲利回吐了結,因其建議減持商品多頭,IMF下調全球經濟預期,惠譽下調中國銀行業評級。在商品市場整體氣氛偏空的形勢下,日本再發地震火上澆油,場擔憂情緒升級,出于避險需求,資金從商品市場撤離。日膠周二大跌,國內滬膠跟跌,避險情緒再度升溫。

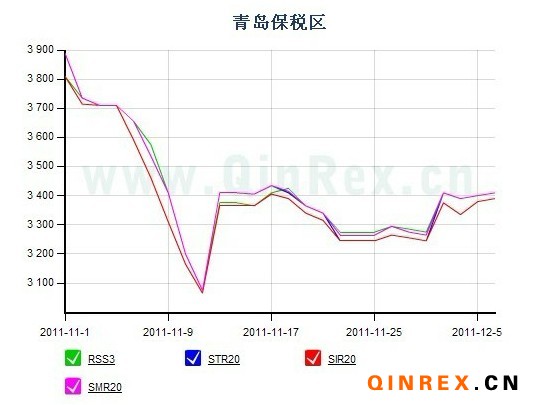

本處于割膠季節的東南亞產區則因洪澇災害天氣因素及泰國本周適逢傳統節假日影響,市場原料供應緊俏,泰國工廠基本停工。而國內產區割膠同樣出現延緩,市場新膠膠源稀少。上交所期貨庫存處于歷史低位,保稅區庫大約大18-20萬噸左右。

歐美汽車、輪胎數據維持較好增長,輪胎業繼續延續增長、擴張勢頭;關注3大巨頭即將發布的季報。因其所有原料成本為幾月前鎖定,而輪胎價格的持續上調,預計其財報會有不俗的表現;另外其對橡膠的采購熱情與國內企業低迷表現形成明顯對比。國內汽車行業處于銷售淡季,輪胎銷售市場亦萎靡不振,終端市場出貨不及早先預期,輪胎貿易商拿貨謹慎,造成輪胎制造商庫存增加,銷售壓力加大。目前下游輪胎廠采購有限,多持觀望態度,等待5月份新膠集中上市時價格進一步回落。

日膠價格糾纏于均線之中,均線系統開口收縮,后市弱勢震蕩格局料將不變。滬膠短期均線掉頭下行,MACD指標紅柱漸短,KDJ死叉相交向下。天膠市場整體震蕩為主,建議繼續關注周邊市場趨勢。