一、行情回顧

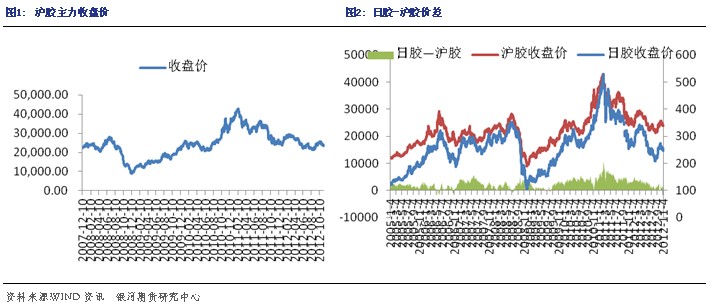

滬膠行情:本周滬膠主力1305持續下滑,今日大幅反彈,周一開于24100元/噸,最高漲至24300元/噸,最低跌至23320元/噸。今日,最終收于24205元/噸,較上一交易日上漲3.15%,成交較量放大至65.5萬手,持倉增加至15.2萬手。

外盤情況:本周日膠一度下挫至近兩個月新低,而后今日跳漲,但是獲利了結限制了漲幅。

二、行業情況

本周,美國大選奧巴馬成功連任,意味著美聯儲將會繼續維持寬松政策的基調,從而使得風險資產應聲上漲,美元承壓。既奧巴馬連任美國總統后,市場的焦點轉向日益迫近的“財政懸崖”,股市紛紛下挫。歐洲方面,希臘議會7日晚以高于批準門檻僅3票的微弱優勢通過了135億歐元規模的新緊縮案。

馬來政府稱,其不打算設置橡膠價格最低線,因這個舉措將會產生巨大的財政撥款。

國際橡膠研究組織(IRSG)最新預測,2012年全球橡膠消費總量將達到2660萬噸,2013年有望達到2760萬噸。其中,全球合成橡膠需求量2012年預計將增長2.7%,升至1540萬噸,2013年將進一步增長至1590萬噸;全球天然橡膠需求量2012年將增加2.5%,升至1120萬噸,2013年進一步增長至1170萬噸。

10月ANRPC最新報告稱,2012年越南產量將增加15萬噸至95.5萬噸;馬來西亞產量將為95萬噸;印尼增加23萬噸至326萬噸;印度超過90萬噸,增加約3萬噸;中國產量將逼近80萬噸。預計今年四季度,ANRPC成員國天膠產量將下降。

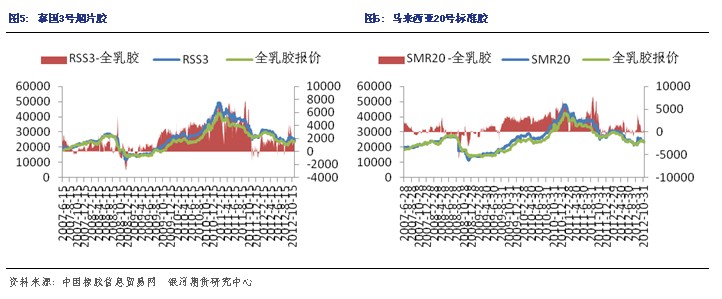

進口膠報價震蕩走低

進口膠方面,本周青島保稅區進口膠現貨報價窄幅震蕩。11月8日,泰國RSS3報價2950-2980美元/噸,馬來西亞報價2850-2860美元/噸,泰國STR20報價2850-2860美元/噸,印度尼西亞SIR20報價2750-2760美元/噸,越南SVR3L報價2750-2760美元/噸,越南SVR10報價2620-2680美元/噸。

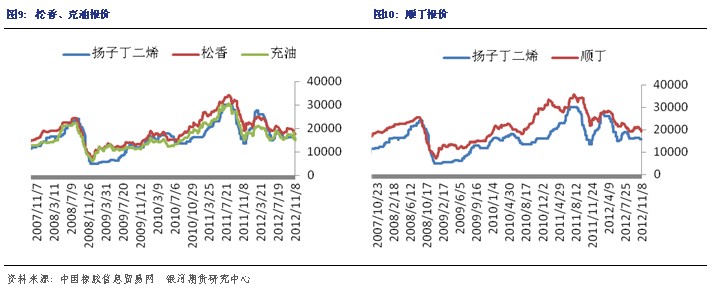

合成膠市場低迷

合成膠市場行情,本周原材料丁二烯報價維持在15800元/噸,11月9日,齊魯化工城丁苯膠市場報價盤整,部分齊魯1502報價在17600元/噸附近,齊魯1712貨少報價在15100-15200元/噸附近;順丁報價持穩,齊魯順丁報價在19200元/噸左右。

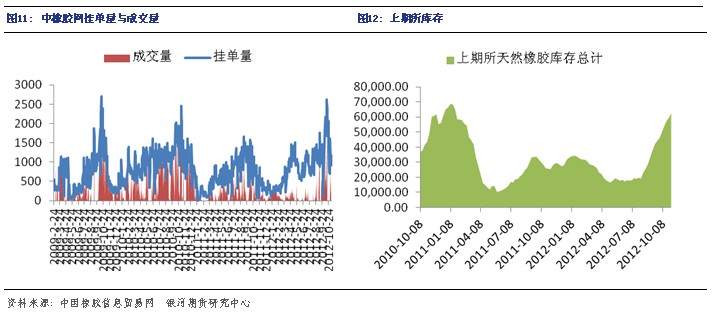

本周,中橡網全乳膠現貨掛單量較上周基本穩定,市場成交有限。上期所天膠庫存繼續增加,截止11月2日,庫存總計為62965噸,10月26日總庫存為59793噸。

下游消費

在歐洲汽車市場面臨銷售危機時,預計明年歐洲汽車制造商不得不采取嚴厲的緊縮措施將,繼續削減生產。同時,各大汽車廠商倚重中國市場,大量歐洲庫存車涌入,進口車市場再面臨壓力。此前,歐洲汽車工業協會(ACEA)公布的數據顯示,9月份歐洲汽車銷量為113萬輛,同比下跌11%,預計全年下滑幅度可達10%,創19年之最。

然而在美國,盡管增幅低于此前市場的預期,然而今年10月美國輕型車總銷量為109萬輛,較去年同期的102萬輛同比提高7%,據悉近期影響美國的颶風“桑迪”是造成銷量增速低于預期的原因之一,由于“桑迪”影響的地區貢獻了美國25%的汽車銷量。而國內汽車庫存仍處于警戒點,經銷商瀕臨資金鏈斷裂的邊緣,中汽協建議廠商避免強行對經銷商壓庫。汽車經銷商庫存連續3月下降,9月綜合庫存系數微降至1.50,處在1.5警戒線的臨界點。

總結

本周滬膠主力1305先抑后揚,今日出現大幅反彈。原材料市場,泰國USS3橡膠現貨價格持續下跌后有小幅反彈;進口膠報價震蕩走低;合成膠市場行情偏弱;汽車市場,10月美國汽車銷量繼續增長,然而國內汽車庫存仍處于警戒點,經銷商瀕臨資金鏈斷裂的邊緣,中汽協建議廠商避免強行對經銷商壓庫;然而歐洲車市危機深重,各大汽車廠商倚重中國市場,大量歐洲庫存車涌入,令原本就低迷的中國進口車市場雪上加霜。國儲第二輪收儲的傳言再起,短期內利好市場,今日滬膠有望持續走高,然而具體的收儲數量并未確定,由于收儲時間傳言現在起至明年5月,處于國內停割期期間,國產全乳膠供應少,預計此舉可能旨在幫助各大農墾緩解庫存壓力。同時截止10月31日,青島保稅區庫存超過了27萬噸,加上下游消費的低迷,此次的收儲恐怕難以形成持續性的影響。因此,短期內滬膠震蕩偏空,維持的大區間23000-26000震蕩。