一、行情回顧

滬膠行情:本周滬膠主力1305維持在26000一下高位震蕩,周一開于25900元/噸,本周最高漲至26230元/噸,最低跌至25505元/噸,今日持續(xù)整理,然而尾盤大幅下挫,最終收于25565元/噸,較上一交易日跌幅為0.29%,成交較量縮小至18.6萬手,持倉增加至13.2萬手。

外盤情況:經(jīng)過前期的大幅上漲,本周日膠持續(xù)收跌,主要受日元走強以及市場獲利了結(jié)的打壓,而今日有所反彈回升。

二、行業(yè)情況

日本央行公布利率決議,宣布上調(diào)通脹目標至2%,同時作出無上限資產(chǎn)購買的承諾,將從2014年開始每月買入13萬億日元金融資產(chǎn),其寬松程度遠超市場預(yù)期,美元兌日元一度跳漲,而后回落。

QinRex最新報道,泰國政府于1月21日批準了由橡膠種植園組織(REO)提出的議項—向農(nóng)業(yè)與農(nóng)業(yè)合作社發(fā)放由國營銀行提供的50億泰銖(1.68億美元)用于繼續(xù)推進橡膠購買計劃。

泰國方面表示其無計劃在海外市場出售政府的橡膠庫存。

原材料市場,今日泰國USS3橡膠現(xiàn)貨報價上漲至每公斤87.29-87.59泰銖,周四報價為每公斤86.85-86.89泰銖。今日泰國三個中心市場的橡膠銷售總量為257.8噸,周四為181.3噸。

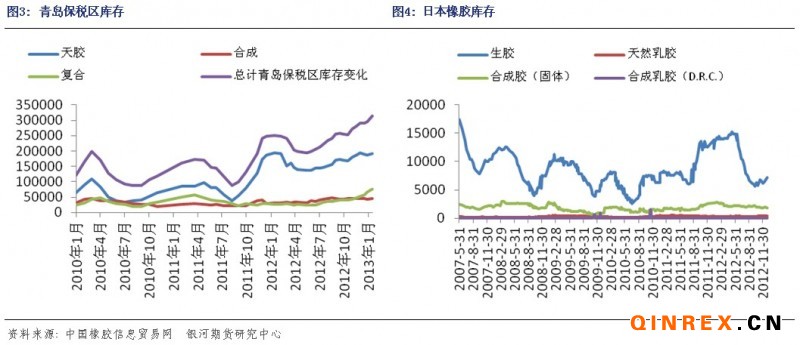

截止1月15日,青島保稅區(qū)庫存總量達31.417萬噸,突破30萬噸大關(guān),達歷史高位。其中天然橡膠19.194萬噸,合成橡膠4.604萬噸,復(fù)合橡膠7.619萬噸。

進口膠報價

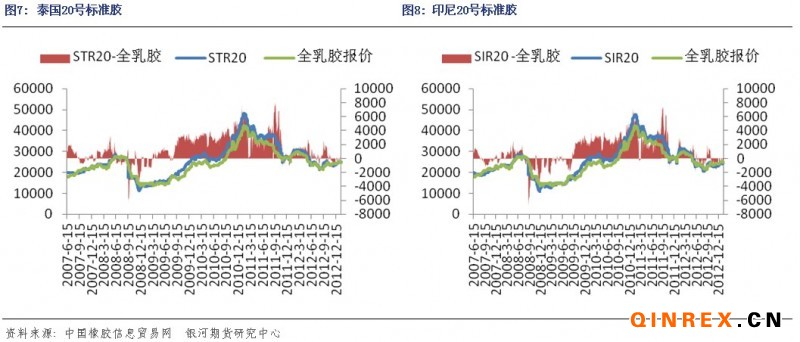

進口膠方面,本周青島保稅區(qū)報價窄幅波動,基本持穩(wěn),市場成交平淡。1月24日,泰國RSS3報價3320-3350美元/噸,馬來西亞報價3100-3110美元/噸,泰國STR20報價3100-3110美元/噸,印度尼西亞SIR20報價3040-3050美元/噸,越南SVR3L報價3030-3040美元/噸,越南SVR10報價2920-2930美元/噸。

合成膠市場

本周合成膠市場報價,原材料丁二烯報價上漲,揚子丁二烯13300元/噸漲至13800元/噸。今日,齊魯丁苯和順丁報價稀少,市場觀望氣氛濃厚。此外,有消息稱,如果原料價格繼續(xù)上漲,導(dǎo)致生產(chǎn)利潤降低,亞洲丁二烯橡膠(BR)生產(chǎn)商都傾向于進一步削減產(chǎn)量。

本周,中橡網(wǎng)全乳膠現(xiàn)貨掛單量較大,市場貨物充足,然而成交稀少,掛單平均價在24700-24900元/噸左右。上期所天膠庫存,截止1月18日,庫存總計為101330噸,1月11日總庫存為101482噸。

下游消費

2012年,歐盟27國輕型車注冊量為1205萬輛,同比下跌8.2%,創(chuàng)17年來新低。

本汽車行業(yè)協(xié)會公布數(shù)據(jù)顯示,2012年12月,日本國內(nèi)汽車銷量214,429輛,對比2011年12月的221,960輛,同比下跌3.4%。2012年日本汽車銷量為339萬輛,同比增長26.1%;如果包括排量0.66升以下的微型車,則同比增長27.5%至537萬輛。

總結(jié)

本周滬膠主力1305圍繞26000一線高位震蕩。泰國政府新批準50億泰銖繼續(xù)推進橡膠購買計劃,同時表示其無計劃在海外市場出售政府的橡膠庫存;進口膠報價窄幅波動,基本面穩(wěn)定,而成交清淡;合成膠方面,原材料丁二烯報價上漲,揚子丁二烯報價由13300元/噸漲至13800元/噸,丁苯和順丁橡膠報價較少,市場觀望氣氛濃厚;2012年歐洲汽車銷量同比下滑8.2% ,創(chuàng)17年來新低。總體來說,由于目前市場上多空分歧較大,市場陷入一個持續(xù)的震蕩選擇階段,目前宏觀的好轉(zhuǎn)以及對于今年消費回暖的預(yù)期支撐著多方,但是空方認為今年供應(yīng)的寬松以及國內(nèi)高庫存的巨大壓力將打壓膠價。短期內(nèi),滬膠將持續(xù)震蕩,不建議追空,下方支撐25500。