一、全球汽車銷售分析

(一)金磚四國汽車銷售分析

中國由于汽車刺激政策的退出,以及基數大的原因,增長率下滑,10月份甚至出現負增長的狀況。

巴西方面,經過兩年的快速增長,國家支持政策下滑,如巴西政府宣布提高汽車工業產品稅,汽車增長率步入下滑通道。

印度的汽車銷售量增長率今年以來快速下滑,近3個月的甚至出現負增長的情況。這主要是因為印度當局為抑制國內通脹紛紛上調了基準利率,借款成本的提升在一定程度上降低了市場對汽車的需求。

金磚四國中只有俄羅斯還保持快速的汽車增長率,但俄羅斯的汽車銷售量至占到全球汽車銷量的5%左右,難以像中國一樣發揮領頭羊的作用。

(二)傳統汽車強國汽車銷量分析

日本的汽車復蘇速度本來就慢,加上今年的3.11大地震,增長率連續8個月下滑,直到9月份才有所好轉。

美國汽車復蘇一直持續,但速度緩慢,時好時壞,不穩定,數量上也遠沒有回到金融危機前的水平,在100萬兩左右徘徊,遠沒有回到金融危機前130-140萬輛的銷售水平。

2010年全球的汽車市場都快速增長,只有歐洲汽車工業仍在下滑,2011年有好轉勢頭,但是在歐債危機的影響下,良好的復蘇苗頭被扼殺,10月份的增長幅度更是達到-13%.

(三)總結

以上是占到全球汽車消費量85%的國家的汽車銷售情況,除了俄羅斯表現良好外,其他主要的汽車銷售國的汽車銷量增長率步入下滑通道,甚至出現負增長的情況。因此截止到10月份全球的汽車銷售增長率只有3.76%。

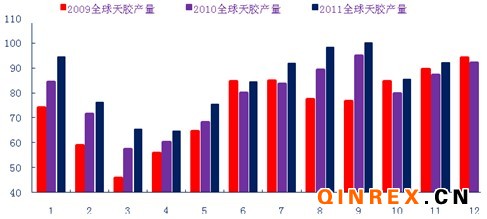

二、全球天膠產量分析

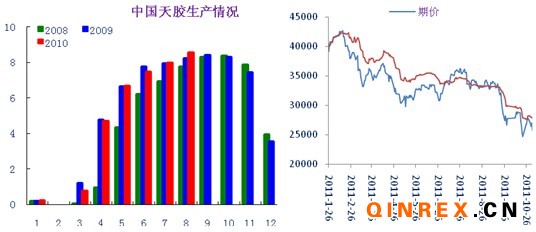

今年以來,全球天然橡膠生產國的生產情況相繼都受到過天災的影響,首先是中國產區受到旱災的影響,開割期推后10天左右;9月以來,東南亞主要產膠國遭遇洪災,洪水雖未影響主要天膠產區,但影響橡膠的運輸,使市場到貨量減少。中國國慶長假期間海南因長假期間風災和大量降雨導致海南中部和西北部產區生產受損,據統計受此影響,海南產區整體受災面積達10%,全省350萬畝民營橡膠受災面積140萬畝,成災100萬畝,膠苗損失71萬株。加之年初寒潮災害,海南全年產量預計減少近20%。雖然受到了天災的影響,但是今年天膠的產量并未受到影響。截止到10月份,天然橡膠生產國聯盟的天膠產量累計增長了8.25%,超出了年初預計的6.5%增長率。

具體到天膠生產國,今年天膠產量的主要增長點在印尼和馬來西亞上,印尼和馬來西亞的天膠產量占到全球天膠產量的43%,加之兩國的天膠生產以小手工業者模式為主。今年天膠價格高企,因此膠農割膠積極性高,截止到10月份,兩國的天膠產量同比增長10%左右。

占到全球天膠產量三分之一的天膠第一生產大國泰國,個別月份的天膠產量雖然受到天氣的影響,但今年總體來說也是增長的,本月18、19日東南亞主產國關于提振膠價的會議無結果,體現了對雖然怒視目前天膠價格下滑,但沒到迫不得已的地步,因為天膠的成本最高不超過2萬,膠農的成本更低,目前的價格生產天膠仍有利可圖。

三、供需結果導致大庫存

天膠生產上的快速增長,下游消費的緩慢增長,導致天膠庫存龐大。

全球天膠基本面并不樂觀,這種情況也能從個體國家中得到體現,下面是對全球第一大橡膠進口國以及橡膠消費國的天膠情況的分析。

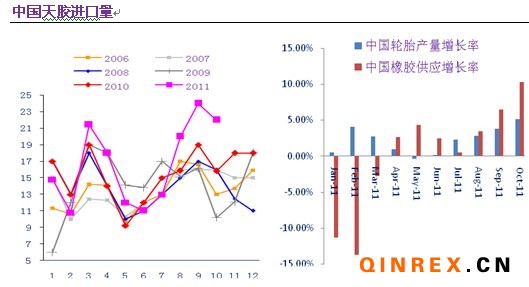

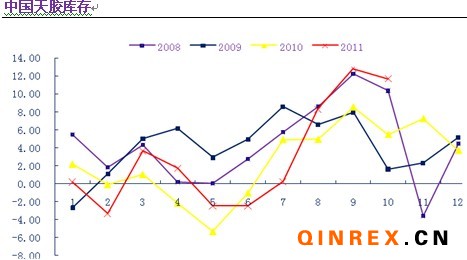

四、中國情況

今年國內貿易商一直受到高價位的膠價壓迫,價格稍有回落,迫不及待進口天膠補充庫存,8-10月份天膠進口量達到66萬噸,同比增長了30%。但由于國內汽車工業增長率的下滑,以及輪胎出口環境的惡化,國內輪胎生產的增長率卻遠遠落后于橡膠供應的增長率。這直接導致了國內龐大的天膠庫存。

從圖中我們也發現另外一個現象,那就是2011年中國的天膠庫存逐月走勢與2008年走勢相似,而2008年形成這種庫存上揚的主要原因是全球金融危機爆發,國內汽車行業以及輪胎企業的出口都受到重創,因此雖然08年的天膠進口量保持正常偏低水平,但依然形成了龐大的庫存。而回到2011年,形成這種快速上揚的庫存走勢的主要原因,是上文分析的龐大進口量,這也直接造成了目前國內的天膠壓力。因與08年的庫存壓力成因不同,因此近期天膠的走勢并未向08年同期一樣,出現一瀉千里的走勢,而是向下趨勢中苦苦掙扎,市場做多做空資金常常爭奪激烈。如11月9日,天膠期貨的持倉量達到33.2萬多手,創下中長期持倉量較大值的記錄,反映了空方擴倉打壓較重。而17日,滬膠指數又反彈至26030元/噸,持倉量拓展至30.3萬余手。,縱觀11月份,天膠期貨有10個交易日稱為日內龍頭品種,其中六天跌幅居首,四日成為領漲龍頭。

主要原因在于天膠做多資金基于全球第六大天膠生產國中國季節性割膠淡季的來臨以及現貨價格相對于期貨價格的堅挺。

11月中下旬,國內天膠主產區陸續進入割膠淡季,產量下滑,天膠進入產膠淡季,從歷年的統計數據看,天膠在每年的12月份至來年的2月份期間,因受到供應淡季的影響,價格上漲概率比較大,其中1月份的上漲概率達到79%,基于此,投資者認為在此期間做多天膠勝算較大,這也是近期天膠上竄下跳的主要成因。另外近期天膠出現近強遠弱的價格走勢,主要原因在于目前期貨遠月合約價格受到基本面的壓制以及對宏觀的悲觀,價格走勢較為悲觀,但是近月合約1201受到國內即將進入割膠淡季的支持,以及目前的注冊倉單量較少,伴隨交割月的臨近,價格有回歸的需要,因此近月合約走勢強于遠月合約。

五、實體經濟與政府政策博弈

(一) 國內政策微調

中國的實體經濟面臨國內外的壓力。國外方面:中國人民銀行21日公布的數據顯示,10月末中國外匯占款余額較9月末下降248.92億元。10月外匯占款出現負增長,與歐債危機持續深化、海外出現人民幣貶值預期及中國經濟增速下滑、房地產市場和資本市場萎靡等因素有關。而國內方面:2011年10月份,規模以上工業增加值同比實際增長13.2%,比9月份回落0.6個百分點。1-10月份,規模以上工業增加值同比增長14.1%,比1-9月份回落0.1個百分點。中國實體經濟面臨困境,但國內10月份的CPI和PPI雙雙回落,進入“5”階段。10月居民消費價格(CPI)同比漲5.5%,工業品出廠價格(PPI)同比漲5.0%。實體經濟減速明顯,而物價也出現回落,為政策轉向騰出空間。近期國家頻出微調政策。近期最新的信號就是浙江省農信系統部分機構獲準下調人民幣存款準備金,由原來的16.5%,下調到了16%,這個新標準在25號生效。毫無疑問現在政策正在轉向,緊縮政策已經見底了,開始向上走。而近期國家領導人的頻頻講話也顯示出之前將通脹放在首位的情況已經發生了很大變化。

(二)國外形勢復雜

國際經濟形勢非常繼續惡化,歐債危機愈演愈烈,法國很可能遭到穆迪的評級調降,而意大利債務危機問題可能在年底至明年一季度爆發。美國關于赤字的“驢象之爭”再次出現。歐美走向債務違約的概率越來越高,全球經濟不可能馬上復蘇。債務問題開始蔓延至亞洲,日本債務問題也逐漸引起市場關注。

六、總結

目前全球經濟形勢并不樂觀,歐洲債務危機愈演愈烈,且有向全球蔓延之勢,在這種環境下,中國經濟難以獨善其身,雖然目前從實體經濟增長放緩和國內物價水平回落的情況下,國內有政策轉頭的跡象,但如果采取放松貨幣的方式刺激經濟,物價就會立刻轉頭向上,宏觀政策就會進一步陷入惡性循環國內外經濟形勢復雜,因此中國政府恐不會全面放開政策,因此難以支撐天膠走勢轉頭向上。而從天膠基本面看,目前全球天膠供給充裕,雖然馬上面臨中國的割膠淡季,但在全球宏觀面復雜,實體經濟萎靡不振的情況下,季節性因素只會支撐近月合約價格回歸現貨價格。因此未來操作仍以做空主力合約為主。但宏觀經濟的復雜性以及宏觀政策的變動使得天膠下挫過程中往往面臨反彈走勢,建議投資者做多近月合約規避反彈風險。